Acréscimo será de R$ 1,88 a cada 100 kW/h consumidos

Foto: Marcos Oliveira/Agência Senado

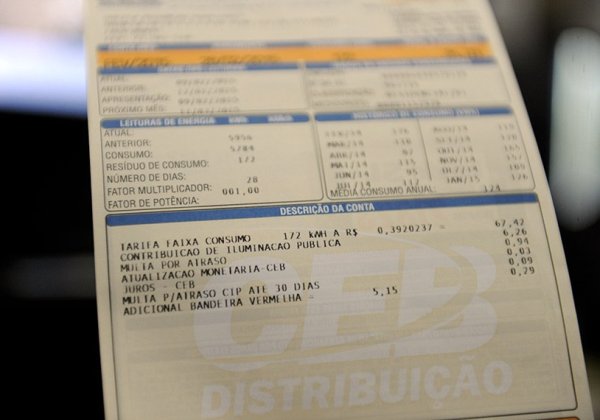

A Agência Nacional de Energia Elétrica (Aneel) informou que a conta de luz terá acréscimo de R$ 1,88 a cada 100 kW/h consumidos no mês de julho. A cobrança adicional vai ocorrer por causa do acionamento da bandeira tarifária amarela.

Segundo a agência, a previsão de chuva abaixo de média e a expectativa de aumento do consumo de energia justificam a tarifa extra. O alerta foi publicado na sexta-feira (28).

“Essa é a primeira alteração na bandeira desde abril de 2022. Ao todo, foram 26 meses com bandeira verde. Com o sistema de bandeiras, o consumidor consegue fazer escolhas de consumo que contribuem para reduzir os custos de operação do sistema, reduzindo a necessidade de acionar termelétricas”, afirmou a Aneel.

A previsão de escassez de chuvas e as temperaturas mais altas no país aumentam os custos de operação do sistema de geração de energia das hidrelétricas. Dessa forma, é necessário acionar as usinas termelétricas, que possuem custo maior.

Criado pela Aneel em 2015, o sistema de bandeiras tarifárias sinaliza o custo real da energia gerada, possibilitando aos consumidores o bom uso da energia elétrica. O cálculo para acionamento das bandeiras tarifárias leva em conta, principalmente, dois fatores: o risco hidrológico e o preço da energia.

As bandeiras tarifárias funcionam da seguinte maneira: as cores verde, amarela ou vermelha (nos patamares 1 e 2) indicam se a energia custará mais ou menos em função das condições de geração, sendo a bandeira vermelha a que tem um custo maior, e a verde, o menor.

Sorteio será realizado a partir das 20h, horário de Brasília, em SP

Foto: Marcello Casal Jr./Agência Brasil

As seis dezenas do concurso 2.743 da Mega-Sena serão sorteadas, a partir das 20h (horário de Brasília), no Espaço da Sorte, localizado na Avenida Paulista, nº 750, em São Paulo. O sorteio terá transmissão ao vivo pelo canal da Caixa no YouTube e no Facebook das Loterias Caixa. O prêmio está acumulado em R$ 110 milhões.

As apostas podem ser feitas até as 19h (horário de Brasília), nas Casas lotéricas credenciadas pela Caixa, em todo o país ou pela internet.O jogo simples, com seis números marcados, custa R$ 5.

O deficit primário, que exclui o pagamento de juros da dívida, alcançou R$ 280,2 bilhões no acumulado de 12 meses, o maior valor desde julho de 2021 (quando totalizou R$ 305,5 bilhões). O Banco Central divulgou esses dados em seu relatório de estatísticas fiscais nesta sexta-feira, 28 de junho de 2024.

O setor público consolidado, composto por União, Estados, municípios e estatais, registrou um deficit primário de R$ 1,062 trilhão nos últimos 12 meses até maio. Esse é o maior saldo negativo da série histórica, iniciada em 2002. Mesmo excluindo os juros da dívida, o rombo nas contas públicas está em alta e atingiu o maior valor desde junho de 2021.

Em maio, durante o governo de Luiz Inácio Lula da Silva (PT), o deficit continuou a crescer, apesar da arrecadação recorde de R$ 203 bilhões no mês, a maior desde 1995.

O deficit nominal, que inclui os juros da dívida, corresponde a 9,57% do Produto Interno Bruto (PIB). Em abril, o saldo negativo havia sido de R$ 1,043 trilhão. O pagamento de juros da dívida, que totalizou R$ 781,6 bilhões nos últimos 12 meses até maio, é o maior valor registrado na série histórica.

Esse aumento nos juros da dívida é, em parte, explicado pela taxa básica de juros, a Selic, que permanece em 10,5% ao ano.

Em maio, o país registrou um deficit nominal de R$ 138,3 bilhões, o maior para o mês desde 2020. O setor público gastou R$ 74,4 bilhões com o pagamento dos juros da dívida. O deficit primário (sem considerar os juros) foi de R$ 63,9 bilhões, também o maior valor para o mês desde 2020.

O recorde histórico do deficit nominal, corrigido pela inflação, ocorreu em outubro de 2020, quando atingiu R$ 1,299 trilhão nos últimos 12 meses. Já o recorde do deficit primário (excluindo a dívida pública) foi em dezembro de 2020, somando R$ 887,5 bilhões no acumulado de 12 meses.

A Dívida Pública Federal (DPF) fechou o mês de maio em R$ 6,912 trilhões, um aumento nominal de 3,10% em relação a abril, quando a dívida ficou em R$ 6,703 trilhões. Os dados foram divulgados nesta quarta-feira (26) pelo Tesouro Nacional.

Segundo o Tesouro Nacional, a variação nominal ocorre em razão da emissão líquida de R$ 146,71 bilhões e da apropriação positiva de juros de R$ 61,38 bilhões.

Já a Dívida Pública Mobiliária Federal Interna (DPMFi) teve seu estoque ampliado em 3,16%, passando de R$ 6.423 trilhões para R$ 6,626 trilhões, devido à emissão líquida no valor de R$ 147,33 bilhões, e à apropriação positiva de juros, no valor de R$ 55,80 bilhões.

Com relação ao estoque da Dívida Pública Federal externa houve variação positiva de 1,77% sobre o estoque apurado em abril, encerrando o mês de maio em R$ 285,47 bilhões (US$ 54,46 bilhões), sendo R$ 238,17 bilhões (US$ 45,44 bilhões) referentes à dívida mobiliária e R$ 47,30 bilhões (US$ 9,02 bilhões) relativos à dívida contratual.

Em maio, as emissões da DPF foram a R$ 172,25 bilhões, enquanto os resgates alcançaram R$ 25,54 bilhões, resultando em emissão líquida de R$ 146,71 bilhões, sendo R$ 147,33 bilhões referentes à emissão líquida da DPMFi e R$ 0,62 bilhão, ao resgate líquido da Dívida Pública Federal externa – DPFe.

O Tesouro Informou ainda que o percentual de vencimentos da DPF para os próximos 12 meses apresentou aumento, passando de 19,07%, em abril, para 20,79%, em maio.

O volume de títulos da DPMFi a vencer em até 12 meses também ampliou de 19,26%, em abril, para 21,05%, em maio. Os títulos prefixados correspondem a 36,67% deste montante, seguidos pelos títulos atrelados a índice de preços, os quais apresentam participação de 33,99% desse total.

O prazo médio do vencimento da DPF apresentou queda, passando de 4,13 anos, em abril, para 4,08 anos, em maio. O prazo médio da DPMFi também diminuiu de 4 anos, em abril, para 3,95 anos, em maio.

Em relação à DPF externa, observou-se o aumento do percentual vincendo em 12 meses de 14,70%, em abril, para 14,78% em maio, sendo os títulos e contratos denominados em dólar responsáveis por 94,26% desse total.

O prazo médio da DPFe apresentou variação negativa, passando de 7,07 anos, em abril, para 7,02 anos em maio. O destaque ficou para os vencimentos acima de 5 anos que respondem por 50,01% do estoque da DPF externa.

Com isso, prazo médio de emissão do total da dívida em maio foi de 4,87 anos.

Programa Tesouro Direto

As emissões do Tesouro Direto em maio atingiram R$ 5.078,87 milhões, enquanto os resgates corresponderam a R$ 3.177,59 milhões, o que resultou em emissão líquida de R$ 1.901,29 milhões. O título mais demandado pelos investidores foi o Tesouro Selic, que respondeu por 40,93% do montante vendido.

O estoque do Tesouro Direto alcançou R$ 139.634,62 milhões, o que representa um aumento de 2,26% em relação ao mês anterior. O título com maior representação no estoque é o Tesouro IPCA+, que corresponde a 38,18% do total.

Em relação ao número de investidores, 320.221 novos participantes se cadastraram no Tesouro Direto em maio. Desta forma, o total de investidores cadastrados chegou a 28.667.472, o que representa um incremento de 17,81% em relação ao mesmo mês do ano anterior.

Projeção de expansão da economia está 2,09% este ano, diz BC

Foto: Geraldo Bubniak/AEN

A previsão do mercado financeiro para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) – considerado a inflação oficial do país – teve elevação, passando de 3,96% para 3,98% este ano. A estimativa está no Boletim Focus desta segunda-feira (24), pesquisa divulgada semanalmente pelo Banco Central (BC), com a expectativa de instituições financeiras para os principais indicadores econômicos.

Para 2025, a projeção da inflação também subiu de 3,8% para 3,85%. Para 2026 e 2027, as previsões são de 3,6% e 3,5% para os dois anos.

A estimativa para 2024 está dentro do intervalo da meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é 3% para este ano, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,5% e o superior 4,5%. Para 2025 e 2026, as metas de inflação estão fixadas em 3%, com a mesma tolerância.

Em maio, pressionada pelos preços de alimentos e bebidas, a inflação do país foi 0,46%, após ter registrado 0,38% em abril. De acordo com o Instituto Brasileiro de Geografia e Estatísticas, em 12 meses, o IPCA acumula 3,93%.

Juros básicos

Para alcançar a meta de inflação, o Banco Central usa como principal instrumento a taxa básica de juros, a Selic, definida em 10,5% ao ano pelo Comitê de Política Monetária (Copom). A alta recente do dólar e o aumento das incertezas econômicas fizeram o BC interromper o corte de juros iniciado há quase um ano. Em reunião na semana passada, por unanimidade, o colegiado manteve a Selic nesse patamar após sete reduções seguidas.

De março de 2021 a agosto de 2022, o Copom elevou a Selic por 12 vezes consecutivas, em um ciclo de aperto monetário que começou em meio à alta dos preços de alimentos, de energia e de combustíveis. Por um ano, de agosto de 2022 a agosto de 2023, a taxa foi mantida em 13,75% ao ano, por sete vezes seguidas. Com o controle dos preços, o BC passou a realizar os cortes na Selic.

Antes do início do ciclo de alta, a Selic tinha sido reduzida para 2% ao ano, no nível mais baixo da série histórica iniciada em 1986. Por causa da contração econômica gerada pela pandemia de covid-19, o Banco Central tinha derrubado a taxa para estimular a produção e o consumo. A taxa ficou no menor patamar da história de agosto de 2020 a março de 2021.

Para o mercado financeiro, a Selic deve encerrar 2024 no patamar que está hoje, em 10,5% ao ano. Para o fim de 2025, a estimativa é de que a taxa básica caia para 9,5% ao ano. Para 2026 e 2027, a previsão é que ela seja reduzida novamente, para 9% ao ano.

Quando o Copom aumenta a taxa básica de juros a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança. Mas, além da Selic, os bancos consideram outros fatores na hora de definir os juros cobrados dos consumidores, como risco de inadimplência, lucro e despesas administrativas. Desse modo, taxas mais altas também podem dificultar a expansão da economia.

Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica.

PIB e câmbio

A projeção das instituições financeiras para o crescimento da economia brasileira neste ano variou de 2,08% para 2,09%. Para 2025, a expectativa para o Produto Interno Bruto (PIB) – a soma de todos os bens e serviços produzidos no país – é de crescimento de 2%. Para 2026 e 2027, o mercado financeiro estima expansão do PIB também em 2%, para os dois anos.

Superando as projeções, em 2023 a economia brasileira cresceu 2,9%, com um valor total de R$ 10,9 trilhões, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). Em 2022, a taxa de crescimento foi 3%.

A previsão de cotação do dólar está em R$ 5,15 para o fim deste ano. No fim de 2025, a previsão é que a moeda americana fique no mesmo patamar.

Hoje também tem sorteio da Mega-Sena; prêmio de R$ 86 milhões

Foto: Wilson Dias/ Agência Brasil

As apostas para a Quina de São João, com prêmio estimado em R$ 220 milhões, podem ser feitas até as 19h, em qualquer volante da Quina, nas casas lotéricas de todo o país e pelo aplicativo Loterias Caixa e no portal Loterias Caixa.

O sorteio do concurso 6.462, será realizado neste sábado (22), a partir das 20h (horário de Brasília), no Espaço da Sorte, em São Paulo, com transmissão ao vivo pelo canal da Caixa no YouTube e no Facebook das Loterias Caixa.

Caso apenas um apostador leve o prêmio de R$ 220 milhões e aplique todo o valor na poupança, receberá mais de R$ 1,2 milhão de rendimento no primeiro mês.

Cada aposta simples custa R$ 2,50. Para jogar, basta marcar de cinco a 15 números dentre os 80 disponíveis no cartão. Quem quiser, também pode deixar para o sistema escolher os números, opção conhecida como Surpresinha. Ganham prêmios os acertadores de dois, três, quatro ou cinco números.

Assim como em todos os concursos especiais das Loterias Caixa, a Quina de São João não acumula. Se não houver ganhadores na faixa principal, com acerto de cinco números, o prêmio será dividido entre os acertadores da 2ª faixa (quatro números) e assim por diante, conforme as regras da modalidade.

Mega-Sena

Também hoje, a Loterias Caixa sorteia prêmio da Mega-Sena acumulado em R$ 86 milhões. As seis dezenas do concurso 2.740 serão sorteadas, a partir das 20h (horário de Brasília), no Espaço da Sorte, localizado na Avenida Paulista, nº 750, em São Paulo.

O sorteio terá a transmissão ao vivo pelo canal da Caixa no YouTube e no Facebook das Loterias Caixa. O prêmio da faixa principal está acumulado em R$ 60 milhões.

As apostas podem ser feitas até as 19h (horário de Brasília), nas casas lotéricas credenciadas pela Caixa, em todo o país ou pela internet.

O jogo simples, com seis números marcados, custa R$ 5.

Alta do dólar e fatores climáticos são considerados na nova projeção

Projeção anterior era de alta dos alimentos de até 3,5% | Foto: Reprodução/Flickr

Bancos, consultorias e corretoras preveem alta no preço dos alimentos entre 4,5% e 7,5% para 2024, informou nesta sexta-feira, 21, o jornal O Globo. A projeção anterior era de 3,5%.

O novo porcentual é maior que a inflação geral, que deve fechar o ano em torno de 3,96%, segundo o Boletim Focus divulgado na última segunda-feira, 17.

Em 2023, os preços dos alimentos caíram 0,52%. Neste ano, a alta tem relação com a intensidade do El Niño, as chuvas intensas no Rio Grande do Sul e a antecipação do La Niña, além da alta do dólar.

Inflação dos alimentos é influenciada por fatores climáticos

Produtos como arroz, legumes, verduras e frutas não devem ter redução significativa nos preços no segundo semestre. Até mesmo carnes e leite, que ficaram mais baratos nos últimos doze meses, podem voltar a subir.

Economistas consideram a perspectiva de preços de alimentos mais altos um risco adicional no radar do Banco Central. A autoridade monetária, que tenta controlar a inflação ajustando os juros, já interrompeu o ciclo de queda da Selic devido à alta do dólar e riscos fiscais — os gastos excessivos do governo de Luiz Inácio Lula da Silva.

Segundo O Globo, a Tendências Consultoria revisou de 3,5% para 4,5% a previsão de aumento da alimentação no domicílio em 2024, devido aos impactos do El Niño e das chuvas no Rio Grande do Sul.

Alimentos in natura que normalmente teriam queda de preços nesta época do ano ficaram mais caros. Consequentemente, a alimentação no domicílio em doze meses, que afeta mais as famílias de menor renda, está subindo e já influencia as expectativas de inflação para este e o próximo ano.

Previsões econômicas para 2024

Luis Otávio Leal, economista-chefe da G5 Partners, projeta que a alimentação no domicílio ficará 7,5% mais cara em 2024, próximo da média histórica de alta de 7,3% ao ano.

Um relatório do Santander alerta que a rápida transição do El Niño para o La Niña pode impactar as safras de grãos na América do Sul, elevando os preços dos alimentos. Segundo o banco, os preços da soja e do milho subiram nas últimas três ocorrências do La Niña.

Antes mesmo dos efeitos do La Niña, o excesso de chuvas no Sul, consequência do El Niño, já havia elevado os preços dos alimentos in natura. Dados do IBGE mostram que o arroz subiu 26% em doze meses até maio, e a batata inglesa teve um aumento de 57,94%.

A partir de 1º de julho, os clientes com dívidas no cartão de crédito rotativo, conhecido por ser a linha de crédito mais cara do mercado, terão novas opções. O Conselho Monetário Nacional (CMN) determinou mudanças que visam facilitar a vida dos consumidores endividados.

A principal alteração é a possibilidade de portabilidade gratuita do saldo devedor de uma instituição financeira para outra que ofereça melhores condições de pagamento. Para isso, a nova instituição deve apresentar uma proposta de operação de crédito consolidada, incluindo a reestruturação da dívida antiga. Além disso, a instituição original que fizer uma contraproposta deve oferecer uma operação de crédito de mesmo prazo para fins de comparação dos custos.

Outra mudança importante é a transparência nas faturas de cartão de crédito. A partir de julho, as faturas deverão conter informações essenciais para o titular da conta, como o valor total, a data de vencimento e o limite de crédito. Além disso, haverá uma área específica para alternativas de pagamento, incluindo o valor mínimo obrigatório, encargos futuros e opções de financiamento do saldo devedor. As tarifas cobradas também serão identificadas, e os limites individuais para cada tipo de operação estarão disponíveis.

As emissoras de cartão de crédito deverão enviar gratuitamente informações aos titulares da conta, incluindo esclarecimentos sobre o não pagamento do valor total da fatura, consequências do atraso e orientações para liquidação antecipada. Além disso, o início do parcelamento do saldo do crédito rotativo e a cobrança da tarifa de anuidade serão comunicados com antecedência.

Lembre-se de que o cartão de crédito rotativo é a linha mais cara do mercado e deve ser evitado. Caso não pague o valor total da fatura na data de vencimento, essa opção de crédito é acionada.

Em abril, os juros médios cobrados pelos bancos nas operações com cartão de crédito rotativo atingiram 423,5% ao ano, conforme dados do Banco Central. Essa taxa representa um aumento em relação ao mês anterior e é a mais alta desde dezembro de 2023. Vale destacar que, apesar das medidas que limitam a dívida no rotativo, essa linha de crédito continua sendo a mais cara do mercado financeiro.

A recomendação para os clientes bancários é pagar o valor total da fatura do cartão de crédito mensalmente, evitando assim o acionamento do crédito rotativo. Além disso, os números indicam relativa estabilidade nas concessões de novos empréstimos nessa modalidade em abril, com R$ 30,5 bilhões contratados. Esse valor está ligeiramente acima da média de 2022 e 2023.

Portanto, é fundamental que os consumidores estejam cientes dos altos custos associados ao uso do crédito rotativo e busquem alternativas mais vantajosas para gerenciar suas dívidas no cartão de crédito.

Copom decide nova taxa de juros nesta quarta-feira (19) Imagem: Getty Images/iStockphoto

O Copom (Comitê de Política Monetária) do Banco Central decidiu nesta quarta-feira (19) manter a Selic, a taxa básica de juros da economia brasileira, em 10,5% ao ano. Todos os membros do colegiado votaram por não mexer na taxa.

Fim de ciclo

A decisão de hoje interrompeu um ciclo de quedas da Selic que havia começado em agosto de 2023. Em sete reuniões seguidas ao longo de dez meses, o Copom reduziu a taxa de 13,75% ao ano para 10,5% ao ano.

A manutenção era amplamente esperada pelo mercado financeiro. Os analistas que respondem a pesquisa semanal Focus, do próprio BC, projetam que a Selic vai terminar 2024 em 10,5% ao ano — ou seja, que não haverá reduçõe adicionais até dezembro.

Impactos na economia

A Selic é chamada de taxa “básica” porque serve como referência para outros juros do mercado, como os cobrados em empréstimos e financiamentos. Juros menores deixam o crédito mais barato, favorecendo o consumo; quando estão mais altos, o efeito é o contrário.

Os juros também afetam a geração de empregos. Quando a taxa está alta, o custo de operação de uma empresa é maior, o que desestimula investimentos e contratações. À medida que a Selic cai, empresários ficam mais dispostos a tomar riscos e crédito para crescer e, consequentemente, gerar empregos.

A Selic influencia ainda nos investimentos financeiros. Com juros baixos, as aplicações de risco, como ações, tendem a ser mais buscadas. Os juros altos favorecem produtos de renda fixa, como títulos do Tesouro, CDB e LCI.

Tensão política

A reunião do junho do Copom estava cercada de mais expectativa do que o costume por questões políticas. No encontro de maio, o comitê havia resolvido cortar a taxa em 0,25 ponto percentual, para 10,5% ao ano, em uma decisão que dividiu os membros. De um lado, defendendo uma redução maior, de 0,5 p.p., estavam os diretores indicados pelo governo Lula. Do outro, que acabou prevalecendo, membros mais antigos. Essa discordância alimentou a preocupação de que, quando acabar o mandato do atual presidente do BC, Roberto Campos Neto, em dezembro, um novo chefe indicado pelo atual governo seja mais agressivo nos cortes.

Ao governo Lula interessa ter juros mais baixos para estimular a atividade econômica. Nos últimos dias, o presidente da República tem criticado duramente o BC e Campos Neto por causa da taxa. Lula disse na manhã de terça (18) que Campos Neto “tem lado político” e “trabalha muito mais para prejudicar do que para ajudar o país”. “Não tem explicação a taxa de juros do jeito que está”, afirmou o presidente.

Justificativas

Para justificar a manutenção dos juros no patamar atual hoje, o Copom citou fatores externos e internos. Disse, no comunicado em que anunciou a sua decisão, que existe elevada incerteza sobre a flexibilização da política monetária nos Estados Unidos e sobre a velocidade de queda da inflação em diversos países. Internamente, o que preocupa são os indicadores de atividade econômica, especialmente de mercado de trabalho, que “apresentam dinamismo maior do que o esperado”. As dúvidas sobre o desenvolvimento futuro dessas situações demandam maior cautela na condução da política monetária, de acordo com o comunicado.

O Copom também seguirá monitorando com atenção os impactos da política fiscal na política monetária e nos ativos financeiros. “O comitê reafirma que uma política fiscal crível e comprometida com a sustentabilidade da dívida contribui para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária”, segundo o comunicado.

A partir de 1º de julho, entram em vigor as novas regras para os cartões de crédito. Uma das mudanças é a possibilidade de portabilidade do crédito rotativo, que permite transferir dívidas das faturas – as principais responsáveis pelo superendividamento das famílias – para um banco que ofereça melhores condições.

Essa medida foi regulamentada pelo Banco Central (BC) e pelo Conselho Monetário Nacional (CMN) no final do ano passado. Além disso, também foi estabelecido um limite de juros para o crédito rotativo e a opção de parcelamento da fatura em 100% do valor da dívida, a qual já está em vigor desde o início deste ano.

A partir de 1º de julho, entram em vigor as novas regras para cartões de crédito no Brasil. Vamos destacar as principais mudanças:

Portabilidade do Crédito Rotativo:

Agora, os consumidores podem transferir suas dívidas das faturas de cartão de crédito para um banco que ofereça melhores condições.

Isso vale não apenas para o crédito rotativo, mas também para outras modalidades de pagamento pós-pago.

A portabilidade é possível entre instituições autorizadas pelo Banco Central.

Faturas Mais Transparentes:

As faturas de cartão de crédito terão uma área de destaque com informações essenciais:

Valor total da fatura.

Data de vencimento do período vigente.

Limite total de crédito.

Além disso, haverá uma seção com opções de pagamento, incluindo:

Valor mínimo obrigatório.

Encargos a serem cobrados no próximo período (caso opte pelo pagamento mínimo).

Opções de financiamento do saldo devedor, listadas do menor para o maior valor total a pagar.

Taxas efetivas de juros mensal e anual.

Custo efetivo total das operações de crédito.

As faturas também conterão informações complementares, como lançamentos na conta, detalhes das operações de crédito e tarifas cobradas.

Educação Financeira:

As instituições de pagamento devem promover iniciativas de educação financeira.

Um diretor responsável por essa área será indicado, com mecanismos de controle e acompanhamento das medidas adotadas.

Adequação das Empresas:

A Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) informa que as empresas estão se ajustando às mudanças regulatórias.

Em 2023, o Brasil registrou 212,3 milhões de cartões de crédito ativos, segundo o Banco Central. Essas medidas visam trazer mais clareza e benefícios aos consumidores.

")