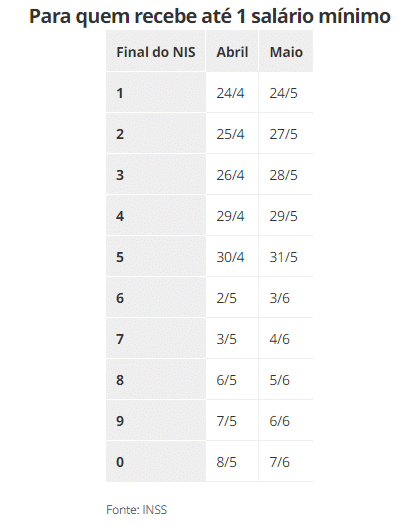

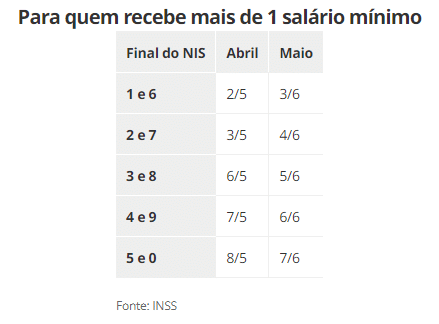

O líder do Partido dos Trabalhadores, Lula, efetuou a assinatura de um decreto que antecipa o pagamento do abono anual para os beneficiários da Previdência Social, popularmente conhecido como “13º do INSS”. A decisão foi oficializada nesta quarta-feira (13).

Terão direito ao abono aqueles que, no ano de 2024, tenham recebido auxílio por incapacidade temporária, auxílio-acidente, aposentadoria, pensão por morte ou auxílio-reclusão da Previdência Social.

De acordo com o decreto, o abono será pago em duas parcelas:

a primeira será depositada junto com o benefício de abril;

a segunda será depositada junto com o benefício de maio.

Geralmente, o abono é pago no segundo semestre de cada ano. No entanto, nos últimos anos, o governo antecipou o benefício com o objetivo de estimular a economia.

Em 2022 e 2023, por exemplo, o abono foi pago em maio e junho.

Até a publicação desta reportagem, o governo não havia divulgado quantas pessoas seriam beneficiadas pela medida.

Calendário

Veja, a seguir, o calendário de pagamentos de benefícios do INSS para abril e maio de 2024.

Em fevereiro, a inflação oficial do Brasil, medida pelo IPCA (Índice de Preços ao Consumidor Amplo), apresentou uma aceleração, atingindo 0,83%, conforme os dados divulgados pelo IBGE (Instituto Brasileiro de Geografia e Estatística) nesta terça-feira (12).

Esse índice superou a mediana das projeções levantadas pela Bloomberg, que apontava para uma inflação de 0,79%, conforme o consenso do mercado. Comparativamente, em janeiro, o IPCA havia registrado um aumento de 0,42%. Naquele mês, os preços ao consumidor surpreenderam, impulsionados pela elevação dos alimentos e bebidas, influenciados pelos efeitos do fenômeno climático El Niño.

Com o novo resultado de fevereiro, a inflação brasileira acumulou uma elevação de 4,5% nos últimos 12 meses, ultrapassando os 4,44% projetados pelo mercado.

Do total de 9 grupos de produtos e serviços pesquisados pelo IBGE, 7 apresentaram alta em fevereiro. A educação teve a maior variação, atingindo 4,98%, contribuindo com o maior impacto no índice total, equivalente a 0,29 ponto percentual.

Dentro do segmento educacional, os cursos regulares foram os principais responsáveis pela alta, devido aos reajustes sazonais no início do ano letivo. Destaque para o ensino médio, com aumento de 8,51%, seguido do ensino fundamental (8,24%), pré-escola (8,05%) e creche (6,03%). Cursos técnicos, ensino superior e pós-graduação também registraram elevações.

Alimentação e bebidas continuaram a ser destaque no IPCA de fevereiro, com um aumento de 0,95%, embora tenha desacelerado em relação ao mês anterior, quando registrou alta de 1,38%.

Os alimentos no domicílio apresentaram um acréscimo de 1,12% em fevereiro, destacando-se as altas da cebola (7,37%), batata-inglesa (6,79%), frutas (3,74%), arroz (3,69%) e leite longa vida (3,49%).

No grupo de transportes, observou-se uma contribuição significativa para o resultado, com uma elevação de 0,72%, após a queda de 0,65% em janeiro. Todos os combustíveis pesquisados pelo IBGE tiveram alta em fevereiro. O subitem táxi apresentou um aumento de 0,64%, devido aos reajustes da categoria em alguns estados. Passagens aéreas, por sua vez, registraram mais uma vez uma queda de preços, após recuarem 15,22% em janeiro.

Para o ano em curso, o centro da meta de inflação perseguida pelo BC (Banco Central) em suas decisões de juros é de 3%, com uma tolerância de 1,5 ponto percentual para menos ou para mais. Dessa forma, a meta será considerada cumprida se o IPCA se situar no intervalo de 1,5% (piso) a 4,5% (teto).

Segundo a última edição do boletim Focus do Banco Central, que reúne projeções de especialistas para os principais indicadores da economia brasileira, a previsão é de que o IPCA encerre 2024 em 3,76%, ficando abaixo do teto da meta.

Haddad disse que a distribuição dos lucros extraordinários será feita à medida que ficar claro que isso não vai comprometer investimentos

A semana começou com a Petrobras sob pressão. A crise que tem a estatal como epicentro teve início após anúncio da retenção do pagamento dos dividendos extraordinários aos acionistas e do informe de queda nos lucros. O resultado foi uma queda de R$ 55,3 bilhões no valor de mercado da estatal, após decréscimo de 10% nas ações na Bolsa brasileira (B3).

As declarações do presidente Luiz Inácio Lula da Silva (PT), nessa segunda-feira (11/3), contribuíram para exasperar ainda mais os ânimos do mercado. Em entrevista ao SBT, o presidente afirmou ser necessário “pensar o investimento e em 200 milhões de brasileiros que são donos ou sócios dessa empresa”.

“O que não é correto é a Petrobras, que tinha que distribuir R$ 45 bilhões de dividendos, querer distribuir R$ 80 bilhões. E R$ 40 bilhões a mais que poderiam ter sido colocados para investimento, fazer mais pesquisa, mais navio, mais sonda… Não foi feito”, completou o petista.

Nesse contexto, Lula se reuniu com o chefe da Petrobras, Jean Paul Prates, e com os ministros Fernando Haddad, Alexandre Silveira e Rui Costa. Ao término do encontro, o ministro da Fazenda anunciou que a distribuição dos lucros extraordinários será feita à medida que ficar claro para o Conselho de Administração que isso não vai comprometer a companhia no plano de investimentos.

“Ao invés de fazer a distribuição de 100% dos dividendos extraordinários, ou de 0% dos dividendos extraordinários, se julgou conveniência de, à luz do desdobramento dos investimentos das próximas semanas e meses, o conselho volta a se reunir com as informações da companhia, que foram pedidas pelo conselho para julgar a conveniência de fazê-lo e do quanto fazer e quando fazer”, destacou.

Nessa segunda (11/3), as ações da Petrobras continuaram a oscilar na Bolsa brasileira (B3).

Entenda a crise

Os dividendos extraordinários estão avaliados em R$ 43,9 bilhões. A retenção da quantia foi aprovada pelo Conselho de Administração da companhia e anunciada na última quinta-feira (11/3). Votaram a favor do repasse integrantes do órgão ligados ao mercado. Do outro lado, ficaram conselheiros indicados pelo governo e a representante dos trabalhadores.

O presidente da estatal informou que a decisão divergiu da proposta da diretoria, que propôs 50% dos dividendos extraordinários para reserva e 50% para pagamento imediato. Mas, diante da resistência dos representantes do governo, Prates se absteve de votar na reunião.

Embora a decisão já tenha acarretado em reações do mercado, a medida ainda precisa ser aprovada pela Assembleia Geral Ordinária, marcada para 25 de abril.

Setor abriu mais de 1,1 milhão de postos de trabalho no Brasil em 2023, quando também foram criados 859 mil novos empreendimentos.

Mercado de trabalho teve mais de 850 micro e pequenas empresas abertas em 2023

As micro e pequenas empresas abriram mais de 1,1 milhão de postos de trabalho no país em 2023, segundo um levantamento do Sebrae. Isso representa 80% das vagas com carteira assinada que foram criadas ao longo do ano passado.

E o setor está em crescimento. Em 2023, o Brasil registrou a abertura de 859 mil micro e pequenas empresas em 2023, uma alta de 6,62% em relação ao ano anterior, quando foram criados 805,6 mil empreendimentos.

A categoria engloba as empresas que faturam até 4,8 milhões por ano. É o caso do empresário Marcos Silva, que, depois de 15 anos trabalhando como chef de cozinha e meses de pesquisa de mercado, entendeu que era hora de abrir o próprio restaurante.

“A gente vê que o nosso sonho está se concretizando a cada dia. A cada mês que passa, está tudo dentro das nossas expectativas, e a gente está agarrando com todas as forças. Como a gente diz na cozinha, faca nos dentes e vamos para cima”, contou ao Jornal Hoje.

A auxiliar de cozinha Elaine Matos foi contratada assim que Marcos abriu o restaurante. Antes, ela trabalhava em uma rede de supermercados, uma empresa de grande porte. Hoje, ela diz ter mais qualidade de vida.

“Às vezes [o funcionário] precisa se ausentar, é mais flexível nessas questões, eu acho bacana. Dá sensação de estar crescendo junto, de fazer parte do sucesso deles, é gratificante”, disse Elaine.

Para o presidente do Sebrae, este aumento na abertura de micro e pequenas empresas mostra que a melhora econômica do país deixa os empreendedores mais confiantes.

“O que representa a pujança desse setor, que é o primeiro setor a manifestar o crescimento econômico que o Brasil recebeu no ano passado. É a base de sustentação. É esse setor que hoje representa, inclusive, 94% dos CNPJs no Brasil”, afirma Décio Lima.

Ainda segundo o presidente do Sebrae, uma politica de crédito segura está sendo criadapara que esses empreendedores “não tenham um processo que comece hoje e termine amanhã”, com o objetivo de que o pequeno negócio tenha longevidade.

Outro empresário que faz parte dessa lista é o Tiago Tresca, que, junto com o irmão, tem uma empresa que faz comida natural para cachorro. Em 2021, eles começaram o negócio vendendo os produtos para petshops e distribuidores.

Em 2023, os irmãos viram que o contato direto com os tutores dos animais também poderia aumentar as vendas, e abrir uma pequena empresa foi o caminho para expandir.

Proposta deve sugerir um valor mínimo por hora rodada e criar uma contribuição previdenciária para a categoria

O governo federal vai enviar ao Congresso Nacional nesta segunda-feira (4) um projeto de lei complementar para regulamentar os serviços prestados por motoristas por aplicativos. O texto foi construído pelo Ministério do Trabalho e Emprego e, entre outras coisas, sugere um valor mínimo por hora rodada e cria uma contribuição previdenciária obrigatória, que vai ser deduzida na fonte e recolhida pelas empresas.

Às 15h, em uma cerimônia no Palácio do Planalto, o presidente Luiz Inácio Lula da Silva (PT) vai assinar a mensagem de envio da proposta ao Congresso Nacional. O evento ocorre após acordo fechado entre um grupo de trabalho tripartite criado pelo governo federal, em maio de 2023, para tratar da regulamentação das atividades de prestação de serviços de transporte de pessoas e outras atividades executadas por intermédio de plataformas tecnológicas.

Desde o ano passado, o governo vem debatendo com os setores a proposta de fornecer garantias e direitos que considera essenciais para os profissionais exercerem suas atividades. O ministro do Trabalho e Emprego, Luiz Marinho, chegou a equiparar o serviço prestado por motoristas por aplicativo a “trabalho escravo”.

Inicialmente, o governo tinha a intenção de enquadrar os motoristas por aplicativo na CLT (Consolidação das Leis do Trabalho). No entanto, houve resistência das empresas. Com isso, o projeto deve tratar a categoria como autônoma.

R$ 17 por hora

Durante as negociações de setembro do ano passado, discutiu-se ainda o pagamento mínimo de R$ 17 por hora que as empresas pagariam aos trabalhadores, mas não houve acordo sobre esse valor.

Uma das razões foi que, para atender ao valor mínimo de contribuição para a Previdência Social, os impostos seriam calculados em 44% desse valor, o que tanto as empresas quanto os representantes dos entregadores consideraram muito alto.

Também foi discutido o critério de pagamento por hora trabalhada, que atualmente só conta o tempo de transporte das encomendas. Os trabalhadores defendiam que deveriam ser remunerados pelo tempo online, ou seja, a partir do momento em que ficam disponíveis no aplicativo para fazer entregas.

Por ser um projeto de decreto legislativo, o assunto será iniciado na Câmara. Se houver acordo entre os líderes, é possível apresentar e votar um pedido de urgência. Assim, a proposta será decidida diretamente no plenário, sem precisar passar pelas comissões. Após a análise dos deputados, o texto é enviado ao Senado para a deliberação.

Vínculo trabalhista com a Uber no STF

Na semana passada, o STF (Supremo Tribunal Federal) decidiu, por unanimidade, aplicar repercussão geral na discussão sobre a existência ou não de um vínculo trabalhista entre motoristas de aplicativo e as plataformas de serviço. Isso significa que, após o fim do julgamento do mérito do caso, todos os tribunais do país devem seguir a decisão do STF após o julgamento de uma causa semelhante.

O relator da ação, ministro Edson Fachin, disse que “cabe a este Supremo Tribunal Federal conceder uma resposta uniformizadora e efetiva à sociedade brasileira acerca da compatibilidade do vinculo empregatício entre motoristas de aplicativo e a empresa criadora e administradora da plataforma digital, em face dos princípios da livre iniciativa e direitos sociais laborais encartados na Constituição da República”.

Atualmente, muitas decisões da Justiça do Trabalho consideram que os motoristas têm vínculo de emprego com as plataformas, mas o STF também já tomou decisões opostas. Em dezembro do ano passado, a Primeira Turma da Corte decidiu que não há vínculo com as plataformas. O mesmo entendimento foi adotado pelo plenário em decisões específicas.

Atualmente, de acordo com Fachin, mais de 10 mil processos tramitam na Justiça do Trabalho sobre as plataformas de transporte por aplicativo. Segundo o ministro, para serem concluídas, essas ações dependem da palavra final do STF sobre o assunto.

A pressão sobre a equipe econômica para alcançar resultados positivos e evitar bloqueios significativos de recursos no Orçamento de 2024 intensificou atritos e críticas entre os ministérios da Fazenda e do Planejamento.

O ministério comandado por Simone Tebet tornou-se alvo de membros do governo, que expressaram insatisfação com a percepção de que a agenda de avaliação e revisão de gastos, uma das principais bandeiras da ministra, ainda não decolou. Por outro lado, a atuação independente da equipe de Haddad em questões orçamentárias gerou críticas e reclamações.

O recente episódio da revogação da MP da reoneração da folha de pagamento evidenciou divergências. A Fazenda, pressionada pelo Congresso, buscava reverter a medida rapidamente, enquanto o Planejamento defendia a revogação apenas após o relatório de reavaliação de receitas e despesas, a ser divulgado em 22 de março.

Os desentendimentos entre as pastas têm crescido desde o início do governo Lula, com o Planejamento muitas vezes sendo visto como uma “central de atendimento” em questões espinhosas. A revisão de gastos é crucial para garantir a sustentabilidade fiscal, mas as divergências e cobranças internas prejudicam a eficácia dessa agenda.

Apesar dos esforços públicos para demonstrar alinhamento, os ruídos entre Tebet e Haddad refletem desafios políticos e administrativos, enquanto ambos buscam construir uma imagem positiva em meio a potenciais aspirações presidenciais para 2026. As tensões evidenciam a complexidade do cenário político-econômico e a necessidade de uma abordagem mais integrada para enfrentar os desafios orçamentários do país.

Diversificação global volta ao radar dos brasileiros em 2023 e contas internacionais são a porta para os investidores individuais

Os investimentos de brasileiros no mercado financeiro internacional somaram US$ 45,18 bilhões em 2023, alta de 12,5% em relação a 2022. O saldo líquido – diferença entre o dinheiro aplicado e o resgatado de investimentos no exterior – foi de US$ 4,37 bilhões, bem acima dos US$ 142 milhões negativos do ano anterior. Os dados são do balanço de pagamentos do setor externo, consolidados pelo Banco Central, e consideram as aplicações em carteira de pessoas físicas e pessoas jurídicas.

Os números de 2023 representam uma retomada da queda em 2022, mas o saldo líquido de investimentos está longe de se recuperar nos anos de pandemia: ainda é três vezes menor do que o observado em 2020, quando as carteiras internacionais fecharam em terreno positivo de US$ 11 bilhões. Em 2021, o valor foi a US$ 15,38 bilhões.

Naquele biênio, os juros no Brasil estavam em queda e permaneceram por um bom período na mínima de 2%. Por outro lado, nos Estados Unidos, as ações disparavam.

O dado do Banco Central, no entanto, engloba movimentações de pessoas físicas e jurídicas, e por isso parece esconder uma tendência importante: há pistas nos números das corretoras brasileiras com operações lá fora de que 2023 foi o ano em que o investidor individual descobriu o investimento internacional.

As contas internacionais de fintechs oferecem investimentos diretamente no exterior – em sua maioria nas Bolsas dos Estados Unidos –, sem burocracia, no celular e sem taxas. Por meio de aplicativos é possível fazer o câmbio com custos menores do que nos bancos tradicionais, solicitar cartões de débito e investir diretamente em ações, fundos e renda fixa.

O ministro Silvio Costa Filho explica que o programa Voa Brasil é para aposentados e estudantes beneficiários do ProUni

Foto: Najara Araújo/Câmara dos Deputados

O ministro de Portos e Aeroportos, Silvio Costa Filho, prestou alguns esclarecimentos sobre o programa Voa Brasil, que prevê passagens aéreas de até R$ 200. Segundo ele, as pessoas estão confusas com relação ao público que será atendido pela iniciativa.

Ele fez questão de reforçar que desde o início o programa foi focado em um segmento específico: aposentados e estudantes beneficiários do Programa Universidade para Todos (ProUni). “No Brasil, nós não teríamos condições de, do dia para noite, ofertar passagens a R$ 200 (para todos)”, afirmou a jornalistas após evento realizado na B3, em São Paulo.

A proposta do Voa Brasil foi anunciada em março do ano passado. Segundo Costa Filho, França fez uma “fala truncada” quando anunciou o programa e deu a entender que o benefício poderia alcançar toda a população. “Ele colocou que seriam passagens a R$ 200 para o povo brasileiro. E quando vamos analisar o que estava sendo construído, não dialoga com os fatos”, diz Costa Filho.

A ideia original, que está mantida, é oferecer passagens em “períodos de ociosidade”, também conhecidos como baixa temporada, para aposentados que não tenham viajado nos últimos 12 meses e alunos beneficiários do ProUni. A promessa atual, após diversos adiamentos, é a de que o programa seja oficializado na primeira quinzena do próximo mês.

Demais públicos – Já para o barateamento das passagens para o restante da população, a aposta segue sendo a construção de um pacote de medidas entre as companhias aéreas e o governo federal. Entre as medidas está a abertura de linhas de crédito, que dependem de um projeto de fundo garantidor. Segundo Costa Filho, a definição desse fundo está sendo discutida e deve ser definida no próximo mês.

Aumento da inadimplência entre PJs e menor fluxo de caixa é a realidade dos negócios no Brasil desde 2022

Foto: Marcelo Camargo/Agência Brasil

As empresas brasileiras enfrentam dificuldades financeiras e aprofundam suas dívidas com resultados fracos, em meio a taxas de juros ainda altas praticadas pelo Banco Central (BC).

Segundo estudo de Cemec-Fipe, divulgado pela emissora CNN, os números de inadimplência aceleraram desde 2022 e as recuperações judiciais (RJs) aumentaram 103% em novembro de 2023, comparado ao mesmo período de dois anos atrás.

Na base anual, o número de RJs saltou 68,7% em 2023, atingindo 1,4 mil solicitações, de acordo com informação divulgada pela Serasa Experian, com algumas grandes empresas, como Americanas, Light e Oi, nessa situação.

Especialistas ouvidos pela CNN apontam que, nessa medida, a expectativa para o setor de negócios no Brasil ainda é muito incerto, desafiador e sem sinal de alívio.

Preço da dívida no Brasil

Esse cenário tem como origem, principalmente, o endividamento adotado em 2020 e 2021, quando a Selic — a taxa básica de juros — ainda apresentava números muito baixos, de 1,90% e 9,15% ao final de cada ano, respectivamente, aponta o levantamento.

Agustini Strong, pesquisador da Strong Business School e PhD em economia pela Universidade da Califórnia, explica que o processo de contrair capital de terceiro, ou seja, uma dívida, é muito mais barato e frequentemente utilizado pelas companhias para obtenção de recursos.

A medida, diz, é bastante usada no exterior, mas no Brasil se torna uma armadilha diante do tamanho dos juros aplicados no país.

Os números são evidentes ao se comparar o crescimento do endividamento no mercado doméstico, de 31,3% para 36,5% do Produto Interno Bruto (PIB) em setembro de 2023, em oposição às dívidas do mercado internacional, em queda de 18,9% para 17,5% no mesmo período.

Roberto Campos Neto, presidente do Banco Central, revelou que a instituição está enfrentando uma perda de sete funcionários diariamente, sendo que profissionais qualificados estão optando por deixar o BC devido a questões salariais. Mesmo diante do término de seu mandato em dezembro, ele expressou sua preocupação com o impacto na instituição, destacando que os bancos privados estão atraindo os profissionais mais qualificados.

– O Banco Central está derretendo – disse o presidente do Banco Central, que participa da posse de Flávio Dino como ministro do STF.

Segundo a Agência Brasil, os servidores do Banco Central fizeram na terça-feira uma paralisação de 48 horas, com o objetivo de “demonstrar a insatisfação e a unidade da categoria na busca por uma proposta satisfatória do governo quanto à pauta de valorização da carreira de Especialista”. Por causa disso, o BC adiou para esta quinta-feira a publicação do Boletim Focus.

O governo enfrenta desafios decorrentes de paralisações e greves por parte dos servidores. No Ministério do Meio Ambiente, os funcionários do Ibama interromperam suas atividades. Ao ser questionado sobre o assunto em uma entrevista à GloboNews, o ministro da Fazenda, Fernando Haddad, afirmou que o governo está monitorando de perto essas questões, mas precisa equilibrar diversas demandas simultaneamente.

– Vamos lembrar que depois de quatro anos, o primeiro reajuste real que foi dado foi o ano passado, de 9% de reajuste para todas as categorias, um reajuste linear. Então não é que nós estamos desatentos a essa questão, nós estamos atentos. Nós temos que equilibrar muitos pratos simultaneamente. Tem uma herança que precisa ser administrada. São muitas demandas reprimidas. A pior coisa que pode acontecer é sermos tomados pela ansiedade de querermos resolver tudo em 12 meses. Nós não vamos. Temos uma herança que precisa ser administrada. São muitas demandas reprimidas. A pior coisa que pode acontecer é sermos tomados pela ansiedade de querermos resolver tudo em 12 meses. Nós não vamos conseguir. Ao contrário, se nós tentarmos fazer isso, vamos colocar em risco o crescimento sustentável do país. Isso não é negar a legitimidade daqueles que estão reclamando pelo descaso dos últimos anos. Tanto é que algumas categorias já foram até contempladas e todo o serviço público com o reajuste linear do ano passado. Temos que ter um passo para isso e permitir que a economia respire um pouco.